10月起这些税务新规已生效!哪类跨境卖家会是重灾区?

2025年10月1日起,国家税务总局两项关键新规正式落地,跨境电商行业迎来“以数治税”时代。税务部门通过平台数据推送、报关数据对接、企业自主申报三大渠道构建全链条监管网络,数据交叉验证机制将精准锁定不合规操作。哪些跨境卖家将面临高达25%的企业所得税风险?哪些场景会触发历史业务稽查?本文结合政策核心要求与典型违规案例,为您深度解析。

内容

一、新规核心:数据透明化倒逼合规升级

1. 平台数据强制推送

根据《国家税务总局2025年15号公告》,境外电商平台需向税务部门同步推送卖家名称、收入、订单数量等数据。这意味着,卖家在平台上的每一笔交易都将被税务机关“尽收眼底”。

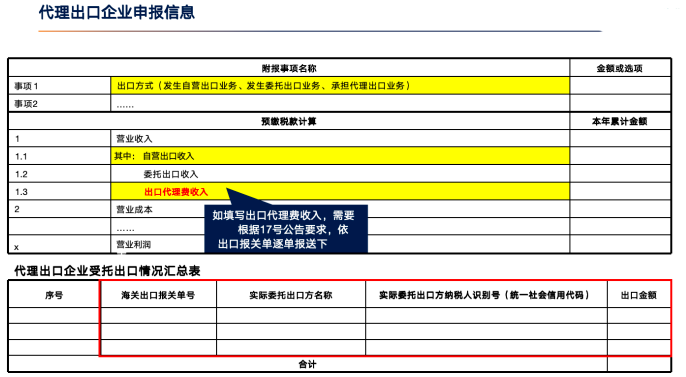

2. 代理出口信息强制披露

《国家税务总局2025年17号公告》明确,代理出口企业(含市场采购贸易1039模式、外贸综合服务企业)需在预缴申报时同步报送实际委托方基础信息及出口金额。未准确报送者,将按自营方式承担25%的企业所得税。

3. 交叉验证机制启动

税务系统将自动比对平台数据、报关数据、企业申报数据,差异项触发预警。2025年第三季度(7-9月)前历史数据暂不追溯,但10月后不合规操作可能引发全链条稽查。

税务部门通过三大渠道获取数据,构建全链条监管网络:

平台数据推送:境外电商平台需同步卖家经营数据

报关数据对接:代理报关企业需报送委托方详细信息

企业自主申报:纳税人按常规流程进行税务申报

二、重灾区预警:这四类卖家风险高

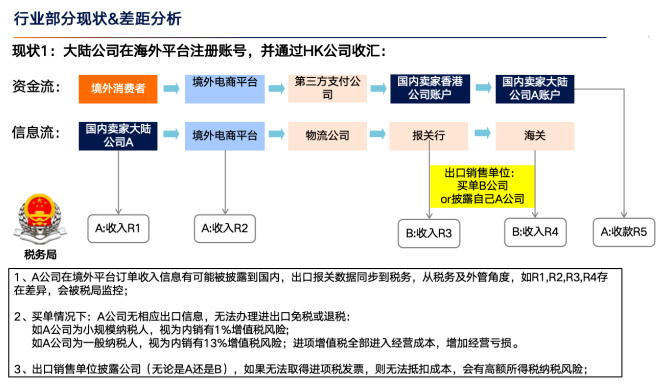

场景一:大陆公司运营+香港公司收款

- 风险点

出口报关抬头与收款主体不一致,数据无法匹配。 - 后果

-

若采用“买单报关”(借用第三方抬头),可能被认定为内销; 小规模纳税人按1%补缴增值税,一般纳税人按13%补缴增值税+25%企业所得税。 - 案例

某卖家通过香港公司收款,但报关单显示境内发货人为大陆公司,因未披露实际委托方信息,被追缴税款及滞纳金共计数百万元。

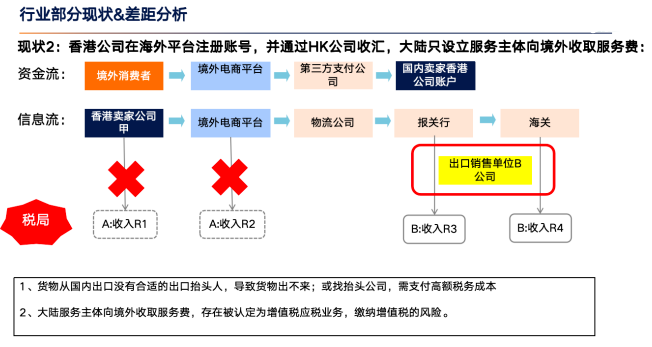

场景二:香港公司运营+大陆公司收服务费

- 风险点

货物出口无合规报关抬头,代理方可能转嫁38%综合税负。 - 后果

-

大陆公司收取的服务费需缴纳增值税,存在应税认定风险; 若代理方未披露委托方信息,卖家可能被迫承担高额税负。 - 案例

某香港公司通过大陆服务商代理报关,但未提供委托方信息,导致服务商被稽查,卖家承担全部税款。

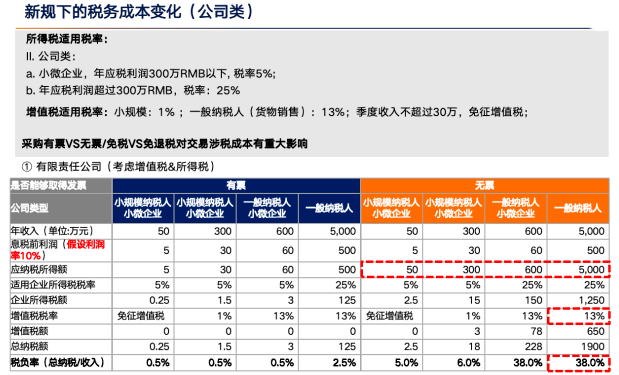

场景三:无票采购+一般纳税人身份

- 风险点

无增值税专用发票导致进项抵扣缺失。 - 后果

综合税负率高达38%(企业所得税25%+增值税13%)。 - 对比

有票采购场景下,一般纳税人综合税负率可降至2.5%。

场景四:个体工商户无票采购

- 风险点

所得税适用超额累进税率(高达35%),无票采购进一步推高税负。 - 后果

综合税负率高达47%,而有票采购场景下仅2.73%。 - 建议

个体工商户应优先选择能提供发票的供应商,或转型为有限责任公司。

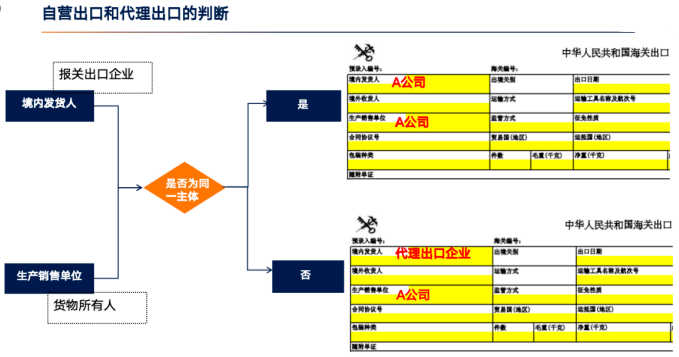

注意:根据报关单结构,出口模式可分为以下两类:

①自营出口模式:境内发货人与生产销售单位保持一致;企业以自身名义完成全流程出口操作。

②代理出口模式:境内发货人与生产销售单位不一致;代理企业代表委托方进行出口报关。

三、合规生存指南:八步构建税务防火墙

1. 主体资格确立

-

根据业务规模选择注册个体工商户或有限责任公司,平衡税务成本与法律责任。

2. 增值税身份选择

-

一般纳税人:连续12个月营收超500万元,可享出口退税; -

小规模纳税人:仅可申请出口免税,不可退税。

3. 海关资质备案

-

办理进出口收发货人备案(0110一般贸易模式)或跨境电商企业备案(9610/9710/9810模式)。

4. 外汇管理登记

-

完成进出口企业名录登记,开立专用外汇账户,规范收款流程。

5. 交易模式匹配

-

根据客户类型选择B2C、B2B或BBC模式,确保与报关方式一致。

6. 采购发票管理

-

有退税需求:必须取得增值税专用发票; -

无退税需求:至少取得普通发票。

7. 收汇主体统一

-

确保收款主体与报关主体一致,建立资金流与货物流的对应关系。

8. 税收优惠申请

-

完成合规申报后,及时申请免税或退税待遇。

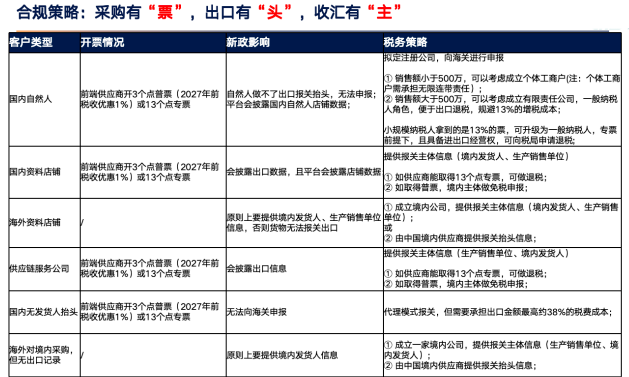

四、差异化策略:根据企业类型精准避险

1. 国内自然人经营者

- 现状

无法作为出口报关主体; - 方案

注册市场主体(公司或个体工商户),根据业务规模选择类型。

2. 国内/海外店铺及供应链企业

- 核心要求

提供合规报关主体(境内发货人+生产销售单位); - 必备条件

取得合法进项发票。

3. 特殊情形处理

-

无报关抬头企业:需承担38%综合税负; -

境外采购境内发货:必须指定或设立境内公司完成合规申报。

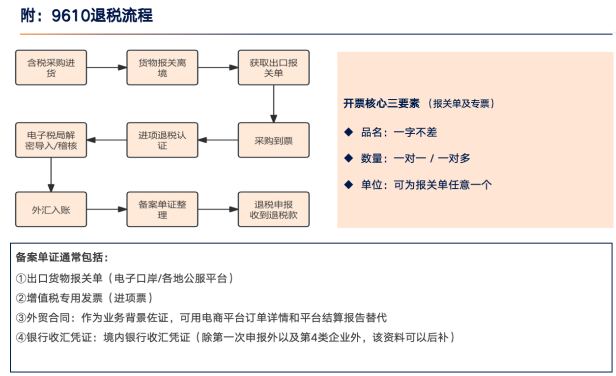

五、9610出口退税操作流程

1. 前期准备

-

完成含税采购并取得增值税专用发票; -

办理合规报关手续并获得报关单。

2. 单证核对

-

品名、数量、单位需与报关单完全一致。

3. 退税办理

-

一至三类企业:享受先退税后收汇政策; -

四类企业:实行先收汇后退税管理。

4. 属地化调整

-

根据地方税务机关细则调整单证准备方案。

结语:合规不是选择题,而是生存题

在“以数治税”时代,跨境卖家必须摒弃“侥幸心理”,严格遵循“采购有票、出口有头、收汇有主”原则。10月1日后,每一次不合规操作都可能成为税务稽查的导火索。转单云建议卖家开展自查,优化供应链管理,建立完善的合规体系,为业务的可持续发展奠定坚实基础。

联系我们:

电话:400-6312812

-

- 解决方案

- 飞鸽营销

- Shopmie

- Tigerlittle

- 小老虎1618

-

- 转单云学院

- 转单云学院

-

- 联系方式

400-6312812

0573-82081618- 8:30 - 17:30 (工作日)

- Google合作伙伴